定期死亡保険の比較・選び方【2026年版】安く抑えるコツをFPが解説

📌 このページを読むと分かること:

- 定期死亡保険と終身保険の違い

- 保険料を安く抑えるための3つのコツ

- 年代別の必要保障額の目安と保険料相場

- 選ぶ際に見落としがちな注意点

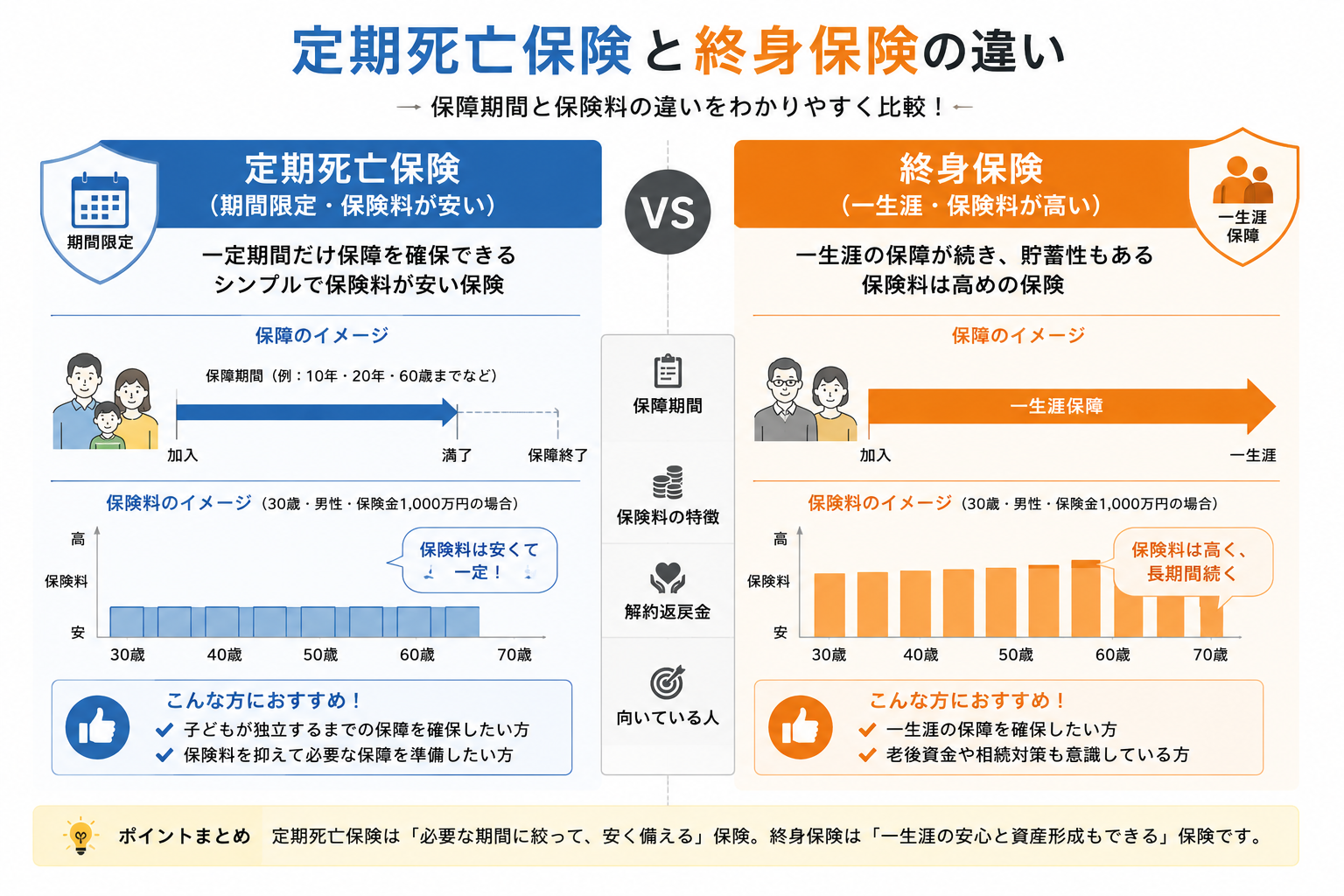

定期死亡保険とは:終身保険との違い

定期死亡保険は、「10年」「60歳まで」など保険期間が決まっており、その期間内に死亡・高度障害になった場合に保険金が支払われる、いわゆる「掛け捨て型」の生命保険です。同じ保障額でも、一生涯保障が続く終身保険に比べて保険料が大幅に安いのが最大の特徴です。

🟢 定期死亡保険

- 保険期間が決まっている(掛け捨て)

- 保険料が安い

- 子育て期間など「一定期間だけ手厚く」に向く

- 満了後は保障がなくなる

🟠 終身保険

- 一生涯保障が続く

- 保険料が高い(貯蓄性あり)

- 相続対策・葬儀費用の確保に向く

- 途中解約すると解約返戻金がある場合も

子どもが独立するまでの間だけ大きな保障が欲しい、というニーズであれば、割高な終身保険より定期死亡保険で必要な期間だけ手厚くする方が合理的というのがFPとしての基本的な考え方です。

必要な期間だけ手厚く保障するのが定期死亡保険の考え方

定期死亡保険の選び方:3つのポイント

1

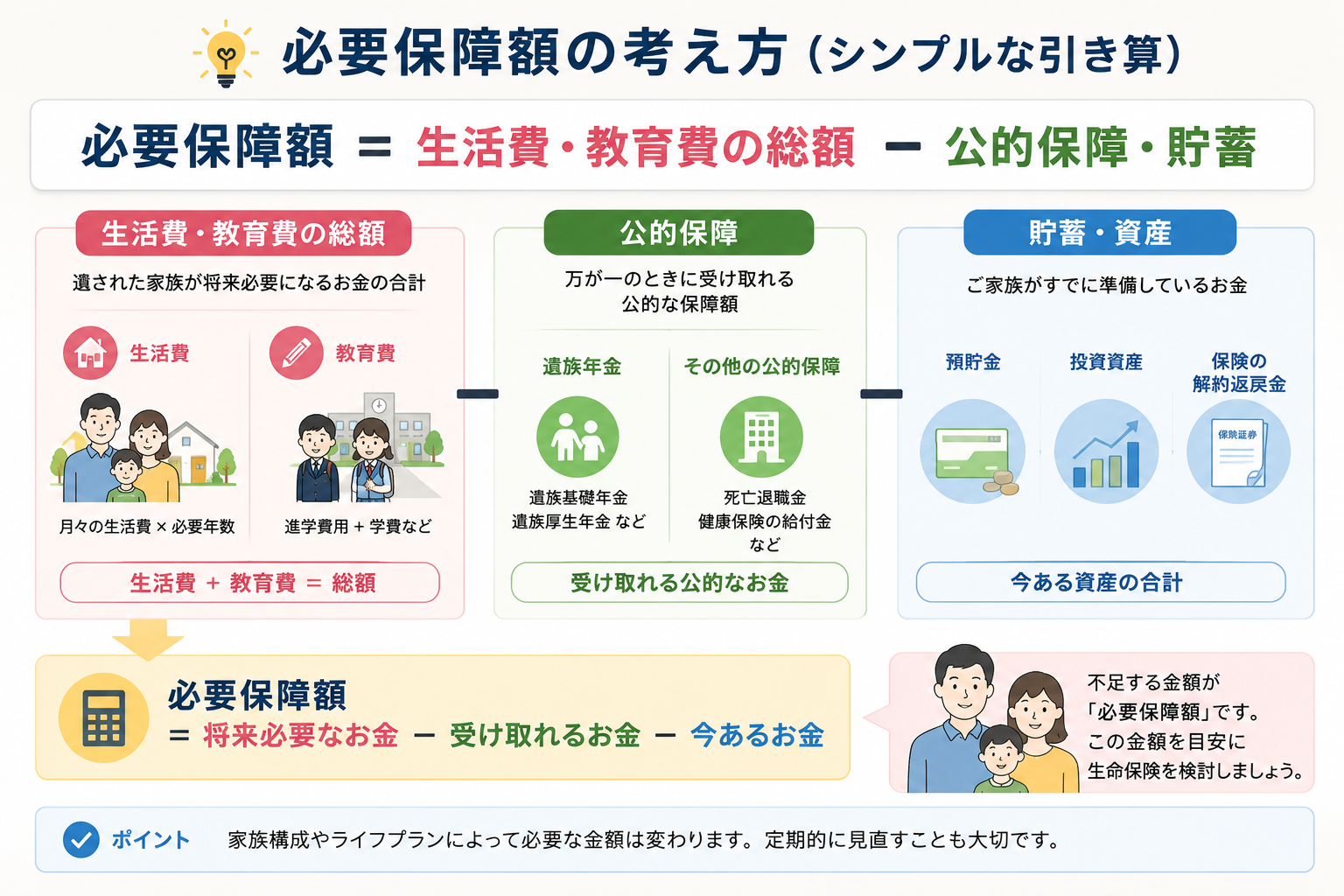

必要保障額を計算する。「いくらの保険に入るか」ではなく、「遺族の生活費のうち、公的保障や貯蓄で足りない金額」を先に計算します。過大な保障額は保険料の払いすぎにつながります。

2

保険期間を、必要な時期に合わせて設定する。一般的には「末子が独立するまで」「住宅ローン完済まで」など、保障が最も必要な期間に合わせるのが基本です。

3

更新型か全期型かを確認する。10年ごとなどに更新するタイプは、更新のたびに年齢に応じて保険料が上がります。長期で加入するなら、保険料が変わらない「全期型」の方が総支払額を抑えられるケースが多いです。

保険料を安く抑える3つのコツ

| 方法 | 効果の目安 |

|---|---|

| ネット完結型を選ぶ | 対面型と比べて、同条件で2〜3割程度安いケースが多い |

| 非喫煙者割引・健康体割引を使う | 該当すれば1〜2割程度の割引になる商品もある |

| 必要保障額を定期的に見直す | 子どもの成長とともに必要額は減るため、過大な保障を持ち続けない |

※目安として、30代男性・保険金額2,000万円・保険期間20年の場合、月額保険料はネット型で2,000〜4,000円程度が相場です(商品・健康状態により変動します)。

年代別の必要保障額の目安

| 家族構成 | 必要保障額の目安 | 考え方 |

|---|---|---|

| 独身・子なし | 0〜200万円程度 | 葬儀費用など最低限のみでよいケースが多い |

| 共働き・子どもなし | 300〜500万円程度 | 配偶者の当面の生活立て直し費用 |

| 片働き・子ども1人 | 2,000〜3,000万円程度 | 教育費+生活費の不足分をカバー |

| 片働き・子ども2人以上 | 3,000〜4,500万円程度 | 教育費が重なる期間の負担が大きい |

あなたの必要保障額を試算する

家族構成・年収・末子の年齢を入力すると、概算の必要保障額が分かります(簡易試算です。実際の加入時は公的保障・貯蓄額も踏まえてFPにご相談ください)。

① 配偶者はいますか?

② お子さんの人数

③ 末子の年齢(お子さんがいる場合)

④ 世帯の働き方

「総額」ではなく「不足分」だけをカバーするのが基本の考え方

選ぶ際の注意点

⚠️ 見落としやすいポイント

- 更新型は更新のたびに保険料が上がる。若いうちの保険料が安く見えても、更新を重ねると総支払額が全期型より高くなることがあります。

- 健康状態が悪化すると入り直しできない。保険の見直しは、できるだけ健康なうちに行うのが基本です。

- 保障額は「多いほど良い」わけではない。子どもの成長とともに必要保障額は減っていくため、定期的な見直しが保険料の払いすぎを防ぎます。

- 収入保障保険との違いに注意。毎月一定額を受け取る「収入保障保険」というタイプもあり、保険期間の後半ほど受取総額が減っていく分、同じ保障内容でも定期死亡保険よりさらに割安になる傾向があります。目的に応じて使い分けましょう。

まとめ:定期死亡保険は「必要な分だけ、必要な期間だけ」

保険料を安く抑えるカギは「過不足のない設計」

定期死亡保険を安く、かつ的確に選ぶには、まず必要保障額と必要期間を計算し、その範囲でネット型・健康体割引などを活用して保険料を抑えるのが基本の流れです。加入して終わりではなく、子どもの成長やライフステージの変化に合わせて定期的に見直すことで、無駄のない保障を維持できます。

![生命保険の基本と仕組みがよ~くわかる本[第4版]](https://hbb.afl.rakuten.co.jp/hgb/55c70155.e8d5215f.55c70156.782a0415/?me_id=1213310&item_id=21149569&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1688%2F9784798071688_1_7.jpg%3F_ex%3D240x240&s=240x240&t=pict)