住宅ローン 変動金利 vs 固定金利【2026年版】

どちらが得?診断ツール付き・年収別選択ガイド

💡 重要: 2026年7月現在、住宅ローン金利は転換期を迎えています。変動金利は2024年以降、確実に上昇トレンド。あなたのライフプランに合わせた「最適な選択」を2分の診断ツールで判定できます。

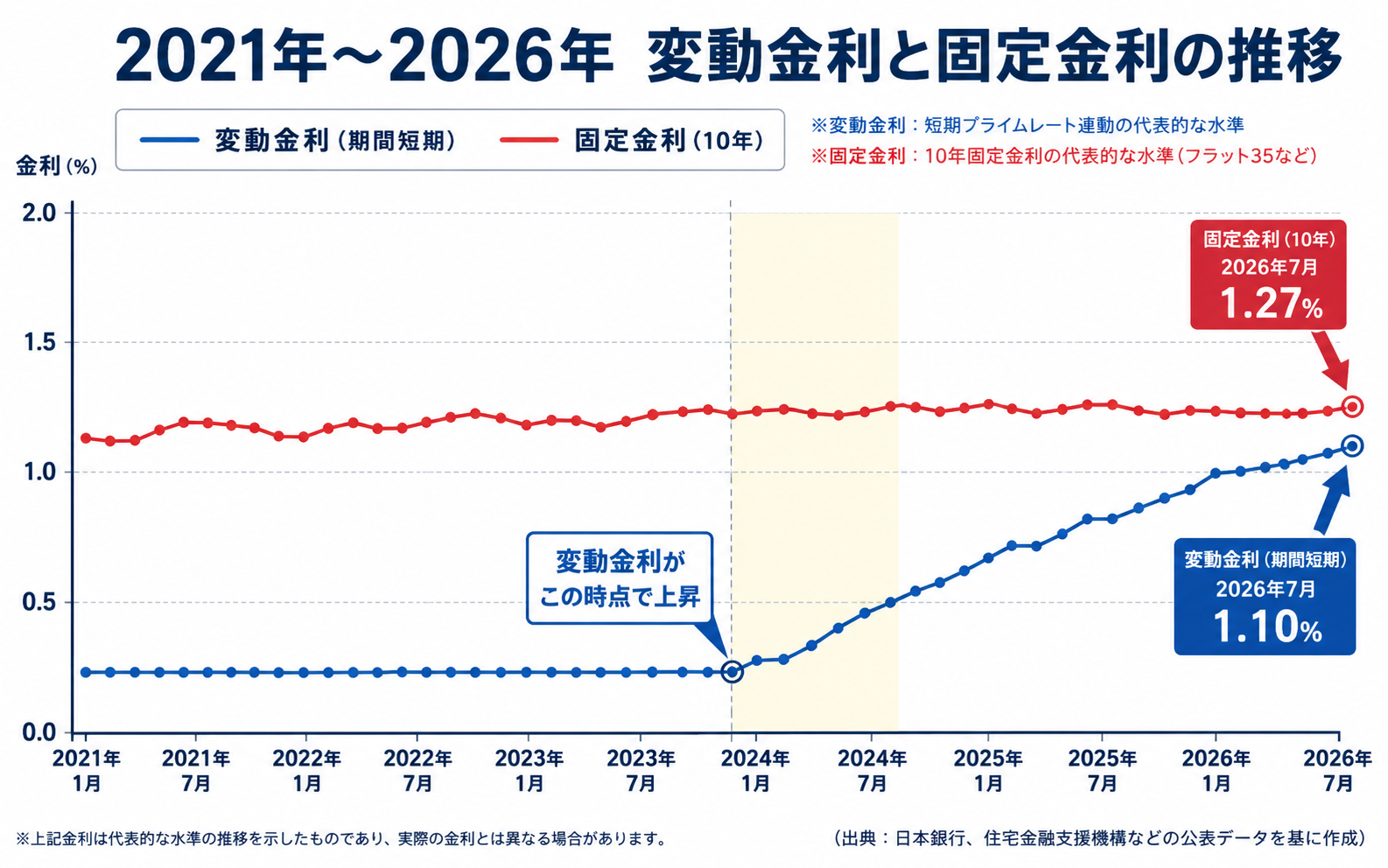

はじめに:2026年の金利状況は特殊

住宅ローンを選ぶとき、「変動金利と固定金利、どっちを選べばいいの?」という悩みは、多くの人が経験します。

この選択は、数百万円の人生設計に関わる重大な決断です。

2026年7月の現状:

- 変動金利(短期プライムレート):2.5%~3.0%で上昇トレンド(2024年から上昇開始)

- 固定金利(10年):3.0%~3.5%で安定(変動金利より0.5~1%高い)

- 金利上昇リスク:今後の政策金利引き上げ予想により、変動金利がさらに上昇する可能性

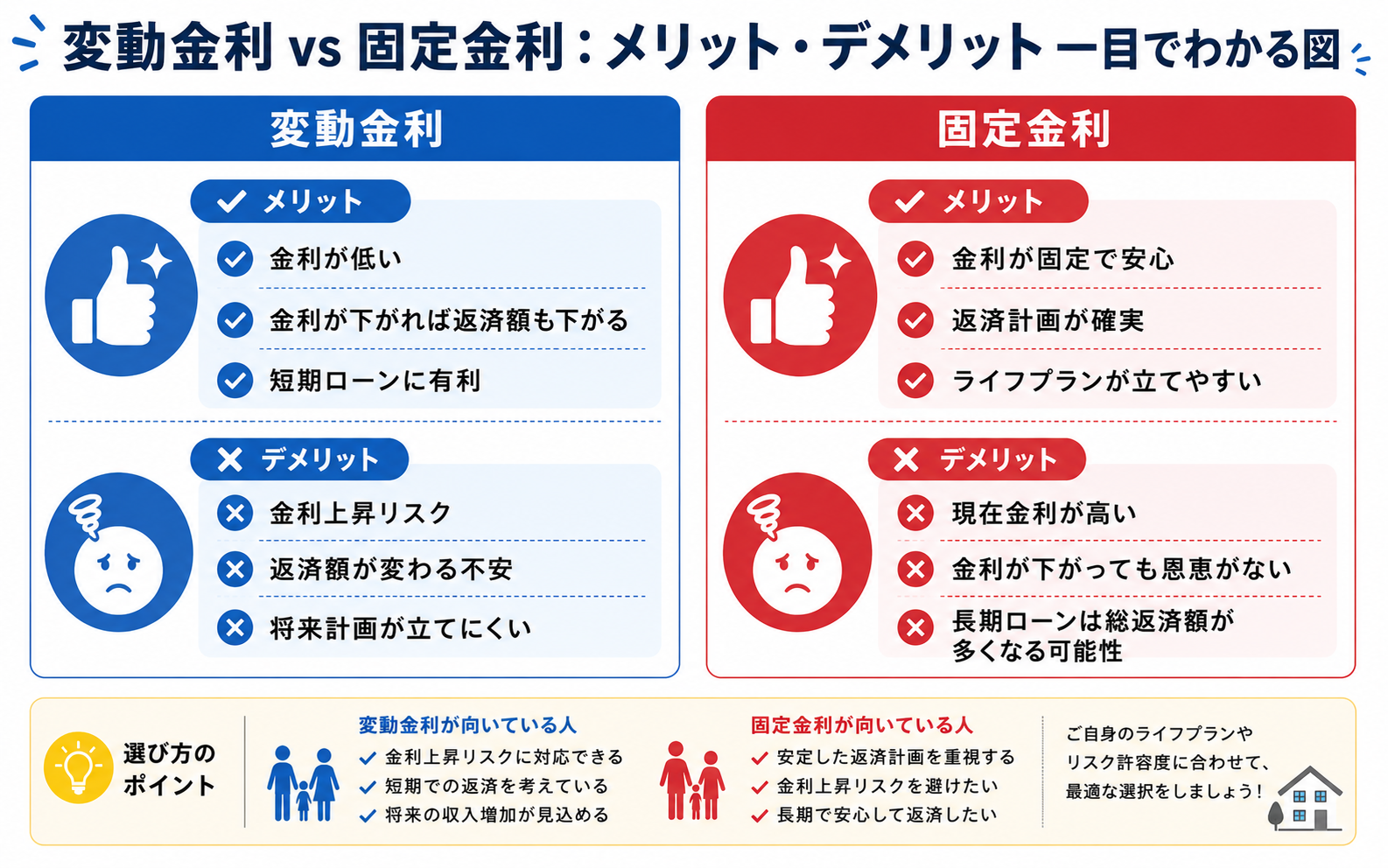

変動金利と固定金利の基本:5分で理解

🔵 変動金利

定義:銀行の経営方針に応じて、金利が定期的に変わるローン

- 初期金利が低い(現在2.5%前後)

- 金利が下がれば返済額も下がる

- 短期ローン(10年以内)に向いている

- 金利が上がるリスクがある

- 将来の返済計画が立てにくい

- 長期ローンでは最終的な返済額が膨らむ可能性

🔴 固定金利

定義:ローン全期間を通じて、金利が変わらないローン

- 返済計画が確実で安心

- ライフプランが立てやすい

- 金利上昇時も返済額が変わらない

- 初期金利が高い(現在3.0~3.5%)

- 金利が下がっても恩恵がない

- 長期ローンは総返済額が多くなる

具体例:ローン金額別の返済額比較

「金利差0.5%」の場合、月々の返済額がどう変わるか、具体的に見てみましょう。

| ローン金額 | 変動金利 2.5% |

固定金利 3.0% |

月々の差額 | 35年の総差額 |

|---|---|---|---|---|

| 2,000万円 | ¥64,640 | ¥67,360 | +¥2,720 | +¥1,369,600 |

| 3,000万円 | ¥96,960 | ¥101,040 | +¥4,080 | +¥2,054,400 |

| 4,000万円 | ¥129,280 | ¥134,720 | +¥5,440 | +¥2,739,200 |

| 5,000万円 | ¥161,600 | ¥168,400 | +¥6,800 | +¥3,424,000 |

重要な気づき: 月々の差は数千円ですが、35年で見ると 100万円~340万円 の差になります。金利差0.5%は「小さい」と思わないこと。

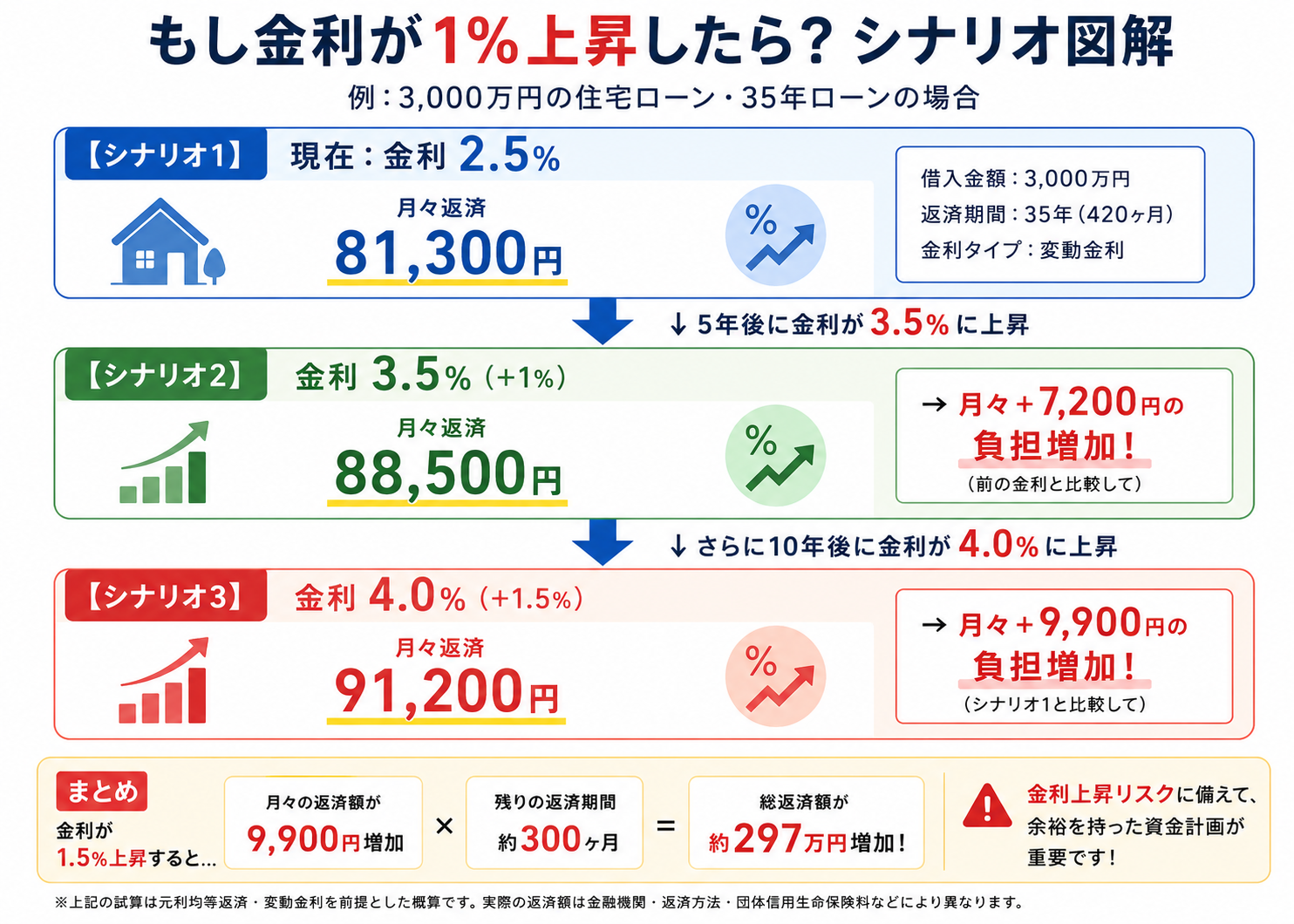

🎯 金利上昇時のシナリオ:変動金利の落とし穴

変動金利を選んだ場合、「もし金利が上がったら?」を想定しておく必要があります。

シナリオ1:現在(金利2.5%)

3,000万円ローン、月々返済:¥96,960

↓ 5年後、金利が1%上昇して3.5%に

シナリオ2:金利3.5%(+1%)

月々返済:¥109,200

毎月 +¥12,240 の負担増加!

↓ さらに5年後、金利がさらに0.5%上昇して4.0%に

シナリオ3:金利4.0%(+1.5%)

月々返済:¥122,880

毎月 +¥25,920 の負担増加!(初期比+26%)

3,000万円ローン、月々返済:¥96,960

↓ 5年後、金利が1%上昇して3.5%に

シナリオ2:金利3.5%(+1%)

月々返済:¥109,200

毎月 +¥12,240 の負担増加!

↓ さらに5年後、金利がさらに0.5%上昇して4.0%に

シナリオ3:金利4.0%(+1.5%)

月々返済:¥122,880

毎月 +¥25,920 の負担増加!(初期比+26%)

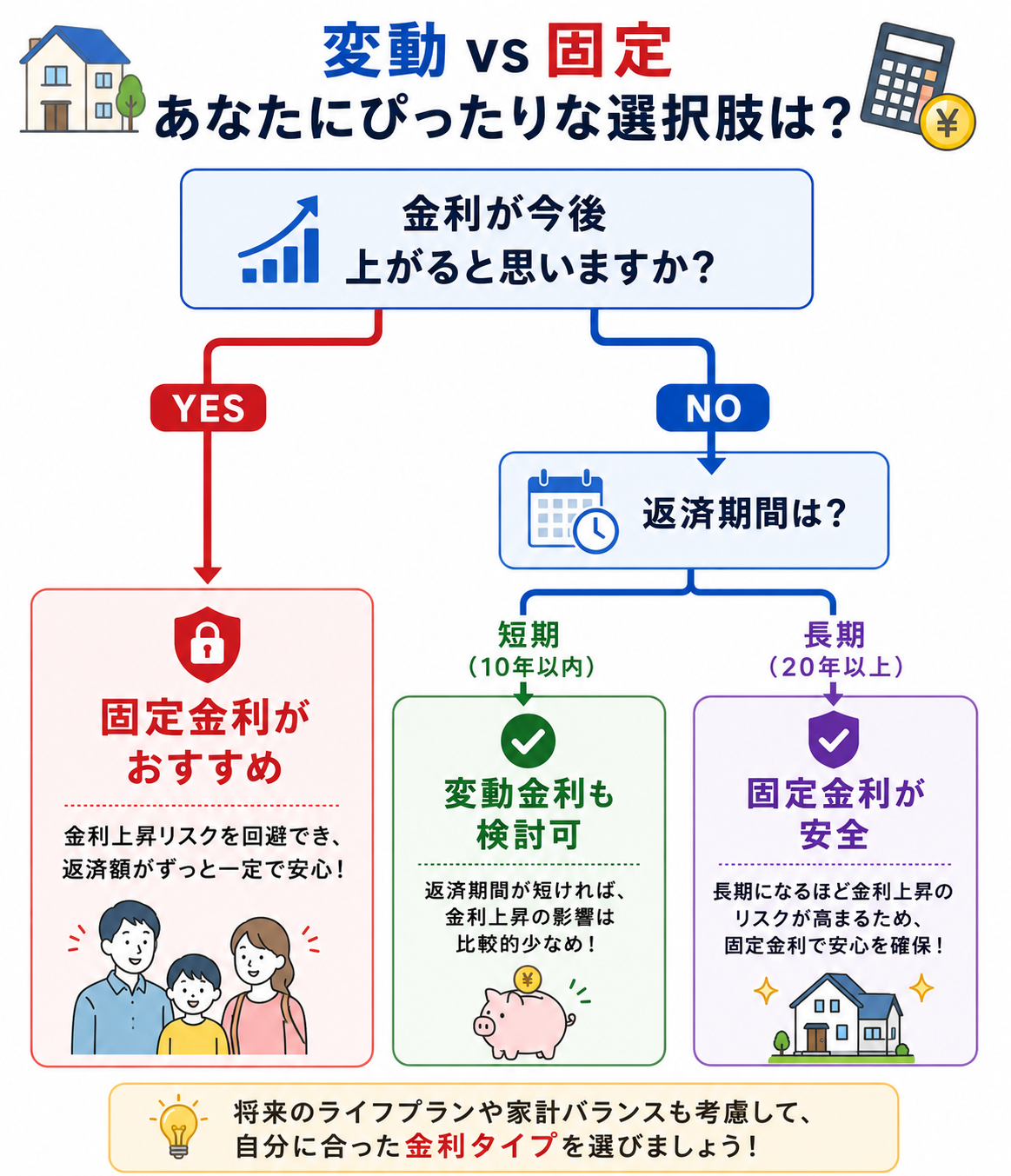

🔍 あなたはどちらが得?AI診断ツール

以下の5つの質問に答えるだけで、あなたに最適な金利タイプが判定されます。

所要時間:2分。診断ツール活用で、後悔のない選択を!

変動 vs 固定 あなたに最適な金利タイプ診断

1

今後、金利が上昇すると思いますか?

2

ローンの返済期間はどのくらい予定ですか?

3

金利が1%上昇したときに、月々の返済が+数千円増えても大丈夫ですか?

4

人生のライフイベント(転職、子ども進学など)の予定がありますか?

5

あなたはどちらのタイプですか?

診断結果

💡 FP的見方:2026年の推奨戦略

🎯 固定金利がおすすめな人

- 長期ローン(20年以上)を予定している

- 金利上昇時の返済額増加に不安がある

- ライフプランが確実で、将来の計画を立てたい

- 子どもの教育費など、大きな支出が予定されている

🎯 変動金利を検討してもいい人

- 短期ローン(10年以内)を予定している

- 返済額が月数千円増えても対応できる経済力がある

- 金利が下降すれば、積極的にリファイナンスする計画がある

- 現在の家を10年以内に売却する可能性がある

🌟 最も安全な選択: 後悔を最小化したいなら、「固定金利」をベースに、返済に余裕がある場合のみ「変動金利」を検討する という戦略をお勧めします。

決めるための5ステップチェックリスト

-

□ ステップ1:ローン金額 × 返済期間を確定

3,000万円を35年 or 2,000万円を15年 など -

□ ステップ2:現在の変動金利と固定金利を確認

銀行のホームページ or 住宅ローン比較サイトで -

□ ステップ3:「金利が1%上昇した場合」の月々返済額を計算

その負担に耐えられるかシミュレーション -

□ ステップ4:ライフプランを予想

子ども進学、転職、親の介護など5~10年の計画 -

□ ステップ5:銀行に相談 + 比較検討

複数銀行の条件を比較してから決定

関連記事:さらに詳しく学ぶ

住宅ローンに関する他の記事も参考にしてください。

フラット35・フラット50完全ガイド2026年版

2026年不動産市場の投資戦略|三極化・利上げ影響・購入売却判断をFPが解説

2026年の不動産市場、どう動く?金利・税制・三極化をFPが総解説

家計の見直し方2026年版|固定費削減・先取り投資・節税まで4ステップでFPが解説

まとめ:後悔しないために

住宅ローンの変動 vs 固定は、あなたのリスク許容度とライフプラン で決まります。

キーポイント:

- 金利差0.5%は、35年で100万円~300万円の差

- 2026年は変動金利が上昇トレンド。金利上昇リスクを過小評価しないこと

- 「金利1%上昇時の返済額」を必ずシミュレーション

- 短期なら変動も検討可。長期なら固定が安全

- 診断ツールの結果 + 銀行相談で、最終判断を

次のアクション: 診断ツールで自分のタイプを把握した後、複数銀行に相談し、比較検討してから決定することをお勧めします。数百万円の人生設計は、10時間の検討に値します。