教育費ガイド【2026年版】幼稚園から大学まで計画的に準備する方法

📌 このページを読むと分かること:

- 幼稚園から大学までの教育費相場

- 教育費を準備するための具体的な貯蓄戦略

- 奨学金・教育ローン・給付金の違いと選び方

- 教育費以外に必要な費用(下宿費、生活費等)

- 税制優遇制度を活用した効率的な準備方法

はじめに:教育費の現実を知ることから始まる

子どもが生まれた時点で、親が最初に考える経済的課題の一つが「教育費」です。しかし、具体的にいくら必要なのか、どのように準備すべきかを理解している親は、意外と少数派です。

2024年度から高校授業料の実質無償化、大学無償化制度の拡充など、制度は大きく変わりました。同時に、子どもの進路が多様化し、「確実な進学ルート」が見えにくくなった時代でもあります。

本記事では、20年以上のFP相談経験をもとに、現実的で実行可能な教育費準備戦略を解説します。幼稚園~大学までの費用相場、学費を補う各種制度、そして家計に無理のない貯蓄方法まで、すべてをカバーしています。

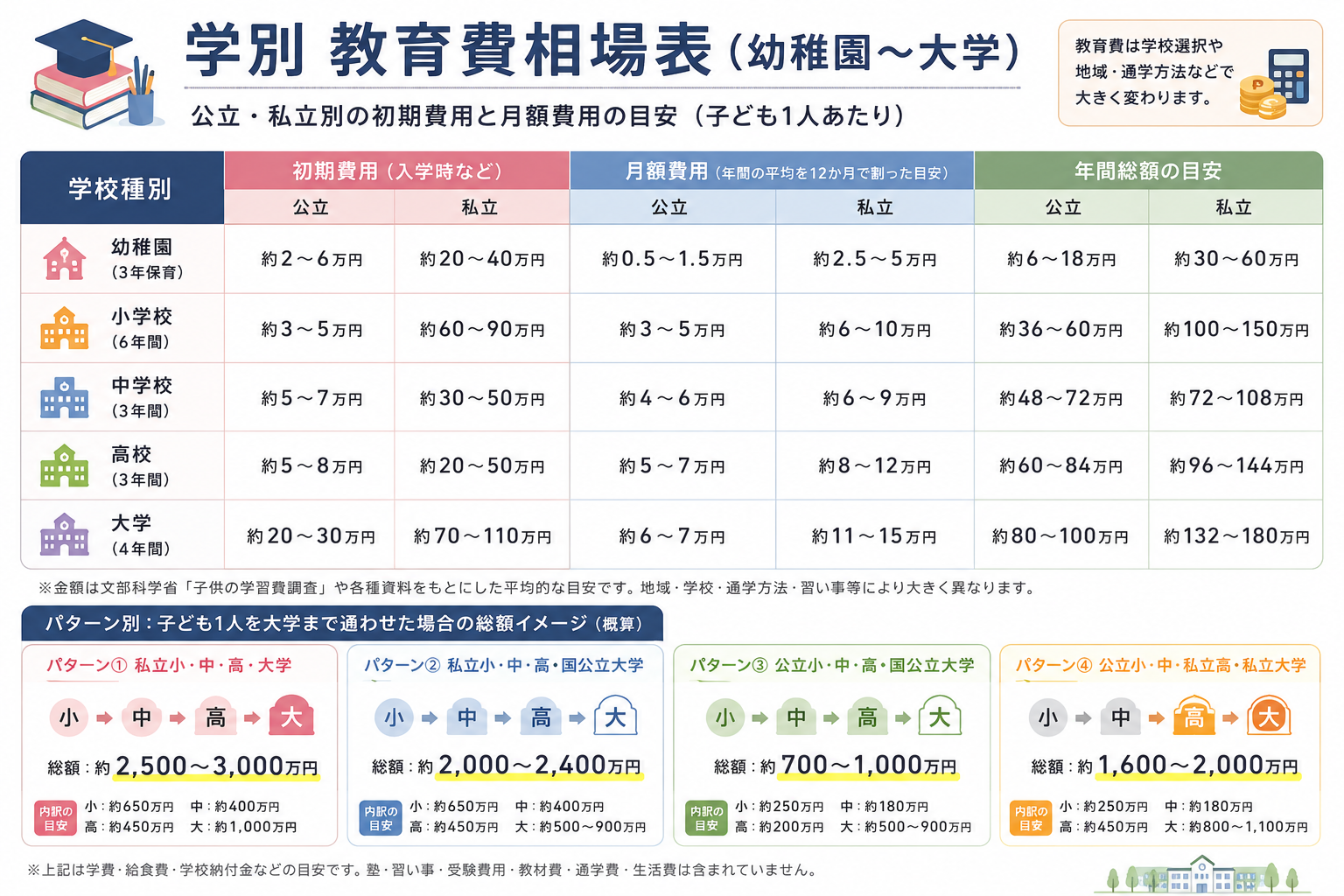

学別教育費の相場:実際にいくら必要か

幼稚園~小学校の教育費

【公立幼稚園】

月額費用:約8,000~10,000円(保育料は無償化対象)

その他:制服・バッグ・上履きで約20,000円、行事費で年間10,000~20,000円

3年間の総額:約25~35万円

【私立幼稚園】

月額費用:約15,000~25,000円(一部無償化対象)

その他:制服・バッグ等で約30,000~50,000円、行事費で年間20,000~40,000円

3年間の総額:約70~120万円

【公立小学校】

月額費用:給食費約5,000円+その他費用約3,000~5,000円

その他:教科書は無料、学用品・体操着で初年度30,000円程度

6年間の総額:約50~70万円

【私立小学校】

月額費用:約30,000~50,000円(授業料+諸費用)

その他:制服・教科書・行事費で年間80,000~150,000円

6年間の総額:約300~600万円

中学校・高校の教育費

【公立中学校】

月額費用:給食費約7,000円+その他費用約3,000~5,000円

塾代:中学3年生で月20,000~50,000円(進学対策)

3年間の総額:約100~200万円(塾代含む)

【私立中学校】

月額費用:約40,000~70,000円(授業料+施設費等)

その他:制服・教科書・行事費で年間150,000~300,000円

3年間の総額:約200~400万円

【公立高校】

月額費用:授業料無償+その他費用約5,000~8,000円

その他:制服・教科書・実習費で初年度150,000~200,000円、塾代月20,000~40,000円

3年間の総額:約150~300万円(塾代含む)

【私立高校】

月額費用:約30,000~50,000円(授業料+施設費、無償化制度の対象により異なる)

その他:制服・教科書・行事費で年間150,000~250,000円

3年間の総額:約200~400万円

大学の教育費

【国立大学】

授業料:年645,800円(標準)×4年=約258万円

その他:教科書・研究費・施設費で年間10~30万円

入学金:282,000円

4年間の総額:約300~350万円

【私立大学(文系)】

授業料:年約80~100万円×4年=約320~400万円

その他:教科書・研究費で年間5~15万円

入学金:約20~30万円

4年間の総額:約360~450万円

【私立大学(理系)】

授業料:年約110~150万円×4年=約440~600万円

その他:実験費・教科書で年間10~30万円

入学金:約30~40万円

4年間の総額:約500~680万円

【医学・歯学系(私立)】

授業料:年約200~600万円×6年=約1,200~3,600万円

4年間の総額:**最高3,600万円以上**

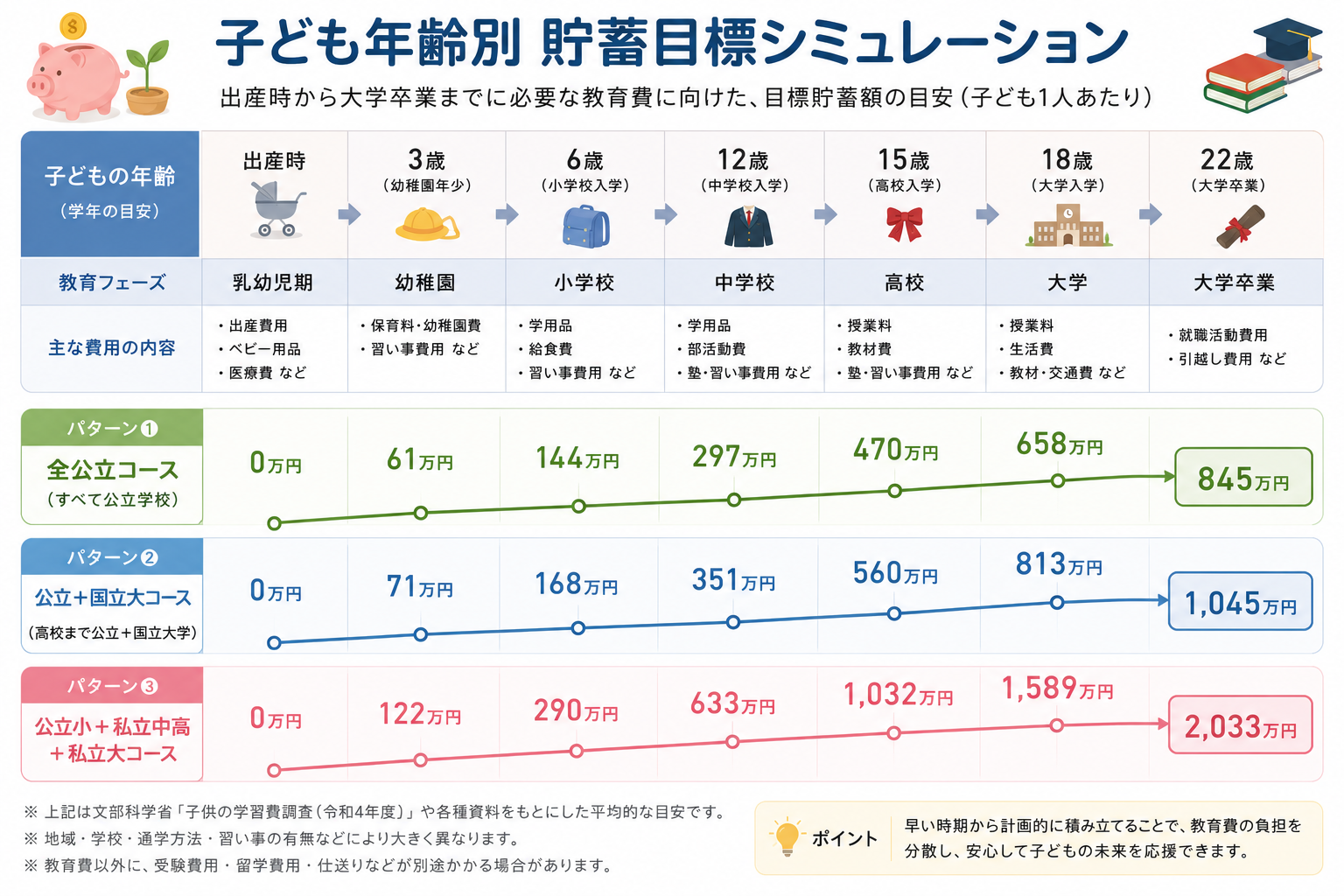

トータル教育費のシミュレーション

子ども1人の場合

【全て公立進学パターン】

幼稚園(公立):約30万円

小学校(公立):約60万円

中学校(公立):約150万円(塾代含む)

高校(公立):約200万円(塾代含む)

大学(国立):約320万円

**合計:約760万円**

【公立+国立大パターン】

幼稚園~高校まで公立:約450万円

大学(国立):約320万円

**合計:約770万円**

【公立小→私立中高→私立大(文系)パターン】

幼稚園~小学校(公立):約100万円

中学(私立):約300万円

高校(私立):約300万円

大学(私立文系):約400万円

**合計:約1,100万円**

子ども2人の場合

同じパターンで2人進学させた場合:

- 全て公立:約1,540万円

- 公立+国立大:約1,540万円

- 公立小→私立中高→私立大:約2,200万円

**子ども2人の場合、私立進学パターンでは2,000万円を超える可能性が高い**ため、早期からの計画的な貯蓄が必須です。

シミュレーション:あなたの教育費総額は?

以上の費用相場を参考に、お子さんの人数や進学パターンを選択して、具体的な教育費総額と月額貯蓄目安を計算してみましょう(3分で完結)

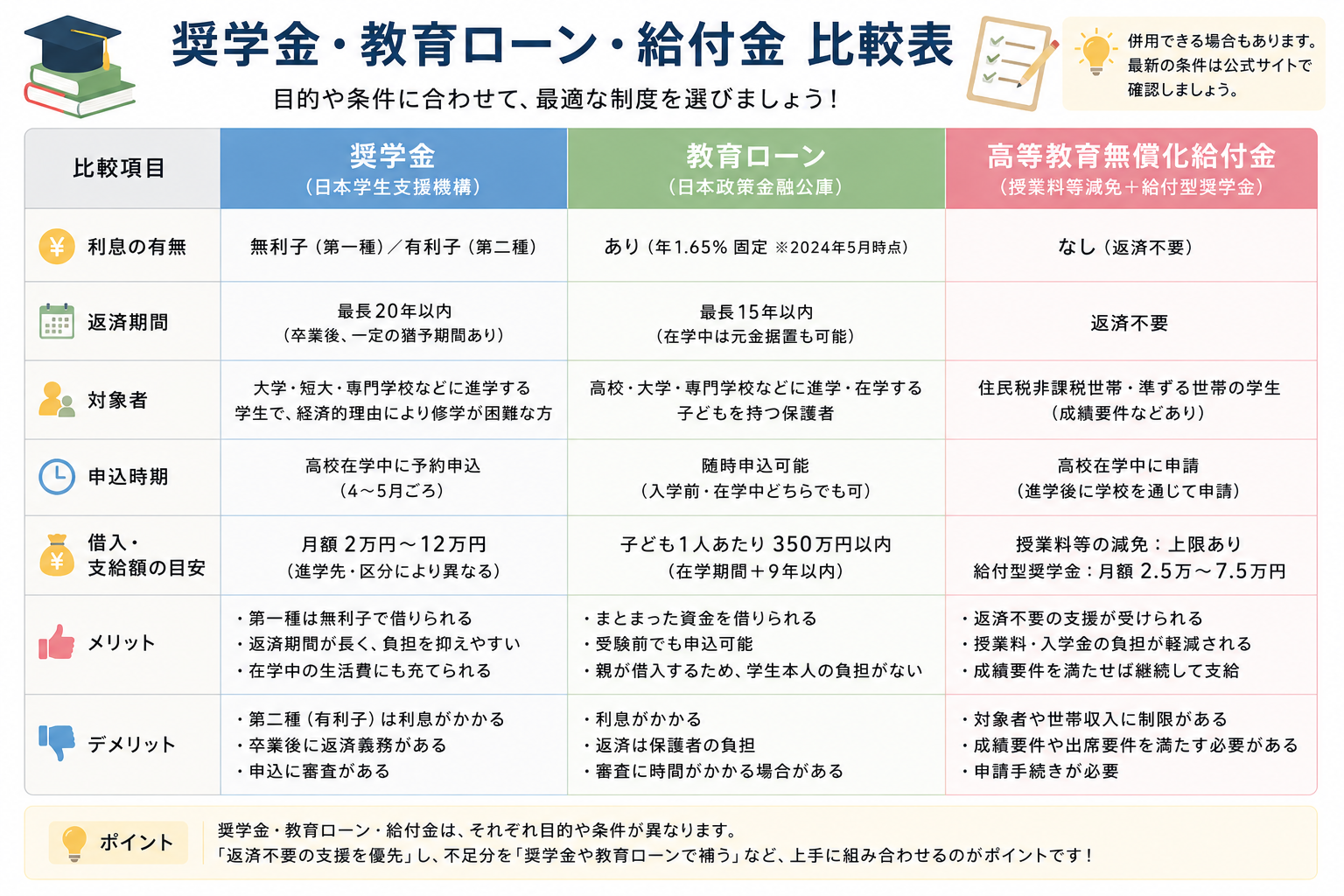

教育費を補う制度:奨学金・教育ローン・給付金

奨学金(日本学生支援機構)

【給付型奨学金】

返済不要。家計の急変や低所得家庭が対象。

月額:20,000~40,000円(学年・家計による)

メリット:返済の負担がない

デメリット:対象者が限定的

【貸与型奨学金(第一種)】

無利息で借りられる。成績基準あり。

月額:20,000~64,000円(選択可)

返済期間:借りた期間に応じて10~20年

メリット:利息がない

デメリット:成績基準が厳しい

【貸与型奨学金(第二種)】

利息付きで借りられる。成績基準がゆるい。

月額:20,000~120,000円(選択可)

利率:年3%上限(固定金利)

返済期間:15~20年

メリット:柔軟に借りられる

デメリット:利息が発生

教育ローン(日本政策金融公庫)

【教育一般貸付】

親が借りるローン。利息は親が負担。

貸付額:最大450万円

利率:年2.25%程度(固定金利)

返済期間:最長15年

メリット:借りられる額が大きい、融資が早い

デメリット:利息が発生、審査あり

高等教育無償化給付金(返還不要)

【給付型学費支援】

対象:住民税非課税世帯および準ずる世帯

給付額:大学は年間40~80万円(自宅・自宅外で異なる)

メリット:返済不要、授業料が実質無償化される場合がある

デメリット:対象世帯が限定的、成績要件あり

実践的な教育費準備戦略

戦略1:子ども0~10歳:月いくらから始める?

この時期は、教育費準備の「黄金期」です。時間を味方にした複利効果が最大限に働きます。

【月5,000円で貯蓄した場合(年60,000円)】

10年間で60万円 + 運用益 = 約65万円

中学進学時の塾代や制服代に充当

【月10,000円で貯蓄した場合(年120,000円)】

10年間で120万円 + 運用益 = 約130万円

中学~高校の塾代をほぼカバー

【月20,000円で貯蓄した場合(年240,000円)】

10年間で240万円 + 運用益 = 約260万円

高校~大学入学までの大部分をカバー

戦略2:積立NISAを活用した教育費準備

積立NISA(つみたてNISA)は、教育費準備に最適な制度です。

特徴:

- 月33,333円まで非課税で投資可能

- 20年間非課税(運用益に税金がかからない)

- いつでも引き出せる(流動性がある)

- 教育費が必要になった時点で、好きなタイミングで売却できる

シミュレーション例:

月20,000円を18年間積立NISA で運用、年3%の利益を想定

積立額:20,000円 × 12ヶ月 × 18年 = 432万円

運用益(税金なし):約100万円

**合計:約532万円** → 大学費用をほぼカバー

戦略3:教育費以外の準備資金を忘れずに

教育費の準備だけでは不十分です。以下の追加費用も視野に入れましょう:

【大学生の下宿費】

実家通学:月20,000~30,000円(交通費・食費)

一人暮らし:月60,000~100,000円(家賃・光熱費・食費)

4年間で:実家240~360万円、一人暮らし480~1,200万円

【子どもの居住地外進学に伴う引越し費用】

引越し費用:約50,000~100,000円

家具・家電購入:約200,000~300,000円

初期費用合計:約250,000~400,000円

【仕送り】

自宅通学:不要または少額

一人暮らし:月30,000~50,000円(親からの仕送り)

4年間で:約144~240万円

教育費準備で陥りやすい失敗パターン

失敗1:「大学まで何とかなる」と楽観する

高校受験時の塾代(年50~100万円)で想定外の支出が発生。大学資金が足りなくなる。

失敗2:学資保険だけに頼る

学資保険は返戻率が100~110%程度で、インフレに対応しきれない。特に18年間で100万円あれば、複利運用で150万円を超える可能性がある。

失敗3:子どもが小学生になってから貯蓄を始める

中学受験検討時(小3時点)で急に塾代が必要になり、貯蓄開始が遅れる。

失敗4:進路選択時に「お金がないから進学できない」という状況を招く

奨学金や教育ローンの情報不足で、選択肢を自分で狭めている。早期の情報収集が重要。

2026年度の教育費支援制度の最新情報

高等教育無償化制度の拡充

年収900万円までの家庭に授業料減免(段階的に適用)。私立大学も一部対象に。

高卒認定試験の活用

高卒認定試験に合格すれば、通信制高校等で節約しながら大学進学も可能。

奨学金返済の所得連動返還型

卒業後の所得に応じた柔軟な返済が可能(年450万円以下の場合は月額0円)。

教育費と人生設計:長期的な視点

教育費は「出費」ですが、同時に「親の愛情を形にした投資」でもあります。

しかし、教育費準備に家計全体を傾けてしまっては、本末転倒です。以下のバランスが重要:

子ども0~10歳:教育費準備50%、老後資金準備30%、日々の生活20%

子ども11~18歳:教育費準備60%、老後資金準備20%、日々の生活20%

子ども19歳以降:老後資金準備50%、日々の生活50%

教育費に全力投球する時期、そして親自身の老後準備に軸足を移す時期を、計画的に変えていくことが、人生全体を豊かにするコツです。

2026年の充実した教育費支援制度を上手に活用しながら、親子で「持続可能な家計」を作ってください。