フラット35Sの選び方【2026年版】金利優遇3プランの違いと申請のコツをFPが解説

📌 このページを読むと分かること:

- フラット35Sの3プラン(ZEH/金利Aプラン/金利Bプラン)の違い

- 自分の物件がどのプランに該当するかの見分け方

- 申請時に見落としがちな注意点

- フラット35・フラット50との使い分け

そもそもフラット35Sとは

フラット35Sは、省エネ性能・耐震性能・バリアフリー性能・耐久性のいずれかで一定基準を満たした住宅を取得する際、フラット35の金利から一定期間引き下げを受けられる制度です。「フラット35を使うなら、まずフラット35Sの対象になるか確認する」というのが、2026年時点でのFPとしての基本アドバイスです。新築住宅の多くは省エネ基準への適合が原則義務化されているため、対象になるケースが年々増えています。

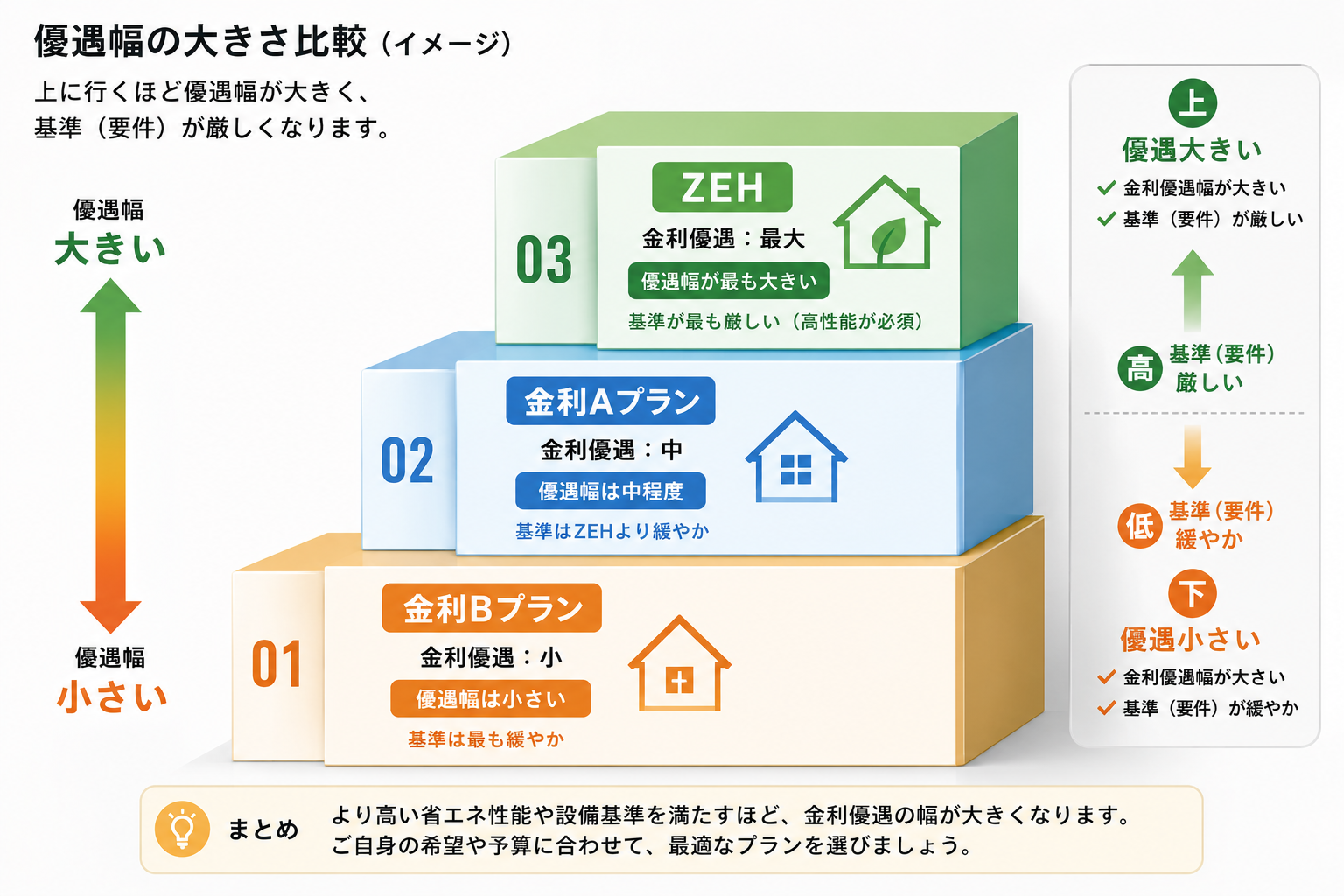

フラット35Sの選び方:3つのプランを比較する

フラット35Sは「どれか1つ」ではなく、住宅の性能によってZEH・金利Aプラン・金利Bプランの3段階に分かれています。「選び方」の核心は、自分が取得する(取得予定の)住宅がどのプランの基準を満たすかを正しく見極めることです。

| プラン | 金利引き下げ幅 | 引き下げ期間 | 対象となる住宅の目安 |

|---|---|---|---|

| ZEH | 当初5年:▲0.5% 6〜10年目:▲0.25% |

10年間 | ZEH(ネット・ゼロ・エネルギー・ハウス)水準の省エネ性能を満たす住宅 |

| 金利Aプラン | ▲0.25% | 10年間 | 省エネ・耐震・バリアフリー・耐久性のいずれかで、ZEHに次ぐ高い基準を満たす住宅 |

| 金利Bプラン | ▲0.25% | 5年間 | 金利Aプランよりやや基準がやさしい住宅(省エネ基準適合住宅など) |

※基準を満たす項目が複数ある場合は、最も優遇の大きいプランが適用されます。中古住宅の場合は基準がやや異なるため、購入予定の物件がどの基準を満たすかは事前に確認が必要です。

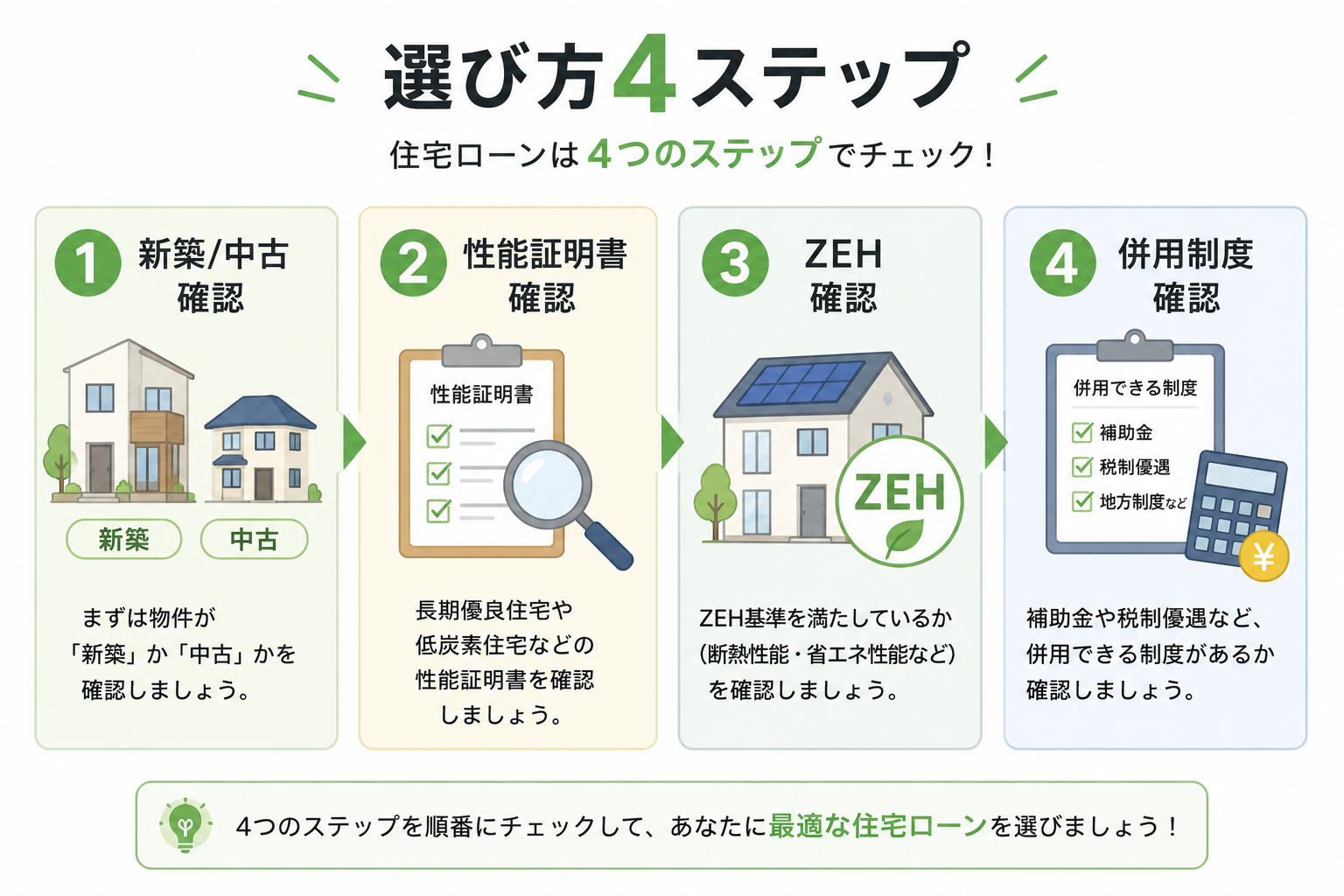

3つのプランの見分け方チェックリスト

⚠️ 申請前に知っておきたい注意点

- 予算上限に達すると受付が終了する。フラット35Sには年度ごとの予算枠があり、上限に達すると期中でも受付が締め切られます。利用予定がある場合は早めの確認・申込みが安全です。

- 借り換えでは利用できない。フラット35Sは新規の住宅取得のみが対象で、既存ローンからの借り換えには使えません。

- 優遇期間終了後は通常金利に戻る。5〜10年の優遇期間が終わると、その時点の通常フラット35金利に切り替わります。返済額が上がることを見込んだ資金計画が必要です。

- フラット35リノベとは併用不可。中古住宅+リフォームで利用する「フラット35リノベ」とフラット35Sは同時に使えません。

あなたはどのプラン?フラット35S診断ツール

該当しそうな住宅性能をチェックし、借入予定額を入力すると、可能性の高いプランと概算の優遇額が分かります(簡易診断です。正式な判定はハウスメーカー・工務店発行の住宅性能証明書をご確認ください)。

① 新築ですか、中古ですか?

② 該当する住宅性能をすべて選んでください

③ 借入予定額(万円・任意)

2026年のフラット35・フラット35S金利水準

日銀の利上げを受け、フラット35の金利も上昇基調にあります。2026年4〜5月時点の目安は以下の通りです(融資率9割以下の場合)。

| 商品 | 2026年4〜5月の金利目安 | 前年比 |

|---|---|---|

| フラット35(返済期間21年以上) | 2.20〜2.50%程度 | やや上昇 |

| フラット35(返済期間20年以下) | 1.90〜2.20%程度 | やや上昇 |

| フラット35S(優遇適用時) | 通常金利から▲0.25〜▲0.5% | 制度継続中 |

民間の変動金利(0.5〜0.7%程度)と比べるとまだ差がありますが、変動金利のリスクが顕在化しつつある今、固定の安心料として捉える見方が増えています。

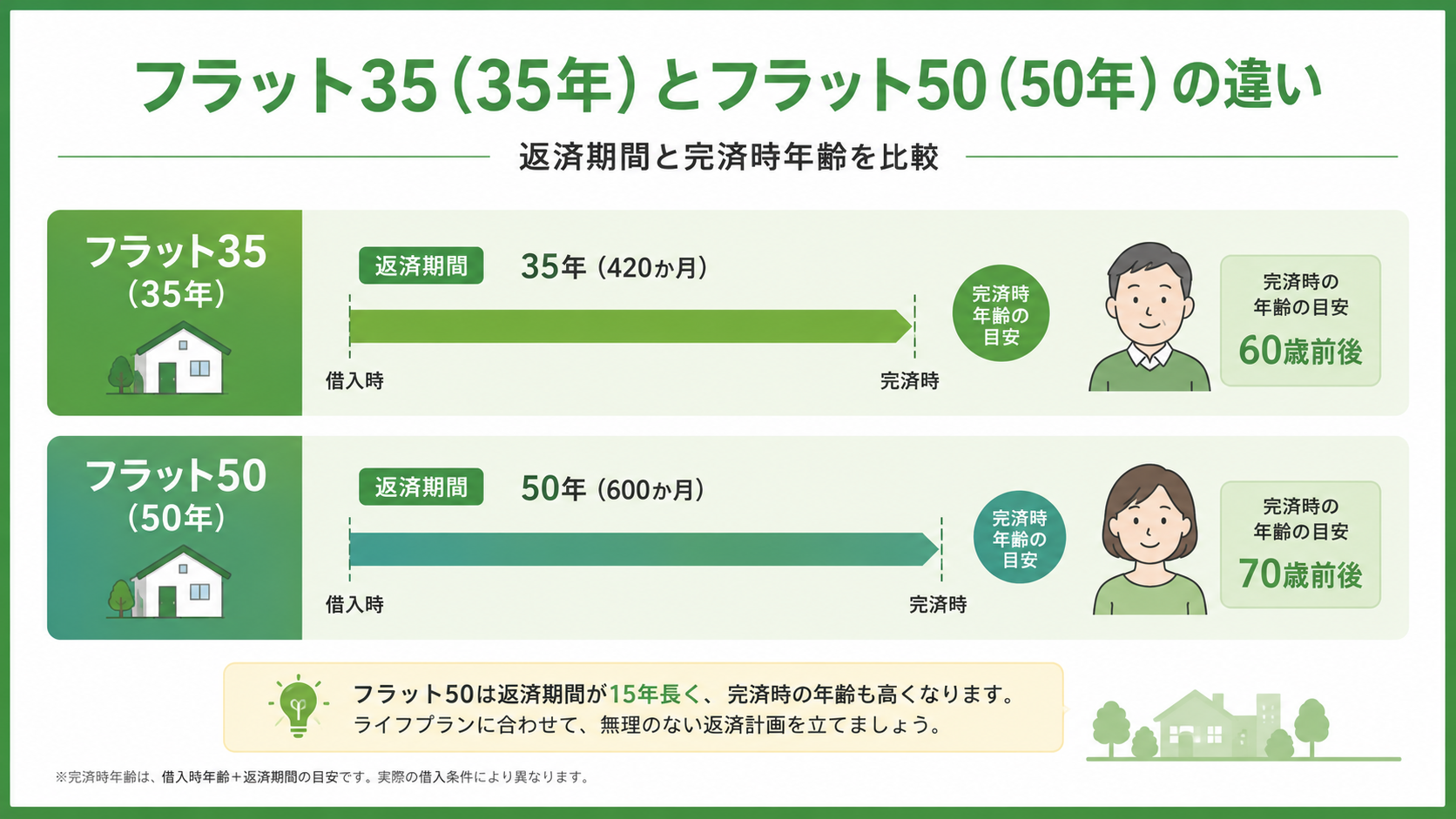

フラット35とフラット50、どちらを選ぶか

フラット35Sの発展版として、返済期間を最長50年に設定できる「フラット50」という選択肢もあります。

| 比較項目 | フラット35 | フラット50 |

|---|---|---|

| 返済期間 | 最長35年 | 最長50年 |

| 金利 | フラット50より低い | フラット35より高め |

| 月々の返済額 | 相対的に高い | 期間が長い分、低く設定できる |

| 総返済額 | 相対的に少ない | 利息が多く総額は高くなる |

フラット50は月々の返済を抑えられる一方、総返済額が大幅に増え、完済時に80歳を超えるケースもあります。老後の資金計画を圧迫するリスクがあるため、特別な事情がない限りはフラット35(+フラット35S)の範囲で検討することをおすすめします。

まとめ:フラット35Sは「該当するプランの確認」がすべて

フラット35Sの選び方は、難しい判断より「確認作業」

フラット35Sの選び方で最も重要なのは、複雑な判断をすることではなく、自分の住宅がZEH・金利Aプラン・金利Bプランのどれに該当するかを正しく確認することです。ハウスメーカーや工務店に住宅性能証明書の有無を確認し、該当する最も優遇幅の大きいプランを漏れなく申請することが、数十万円単位の差につながります。