企業経営における保険と資産運用の新しい活用法

企業経営において、リスクマネジメントと資産形成は持続的な成長のために不可欠です。従来は「もしも」に備える保障として保険を活用するケースが主流でしたが、近年は資産運用の視点を取り入れた保険活用が注目されています。特に、変額保険などの資産形成型保険は、保障と運用を同時に実現できるため、経営者や財務担当者の間で関心が高まっています。

保険の一元管理がもたらすメリット

- 保険契約の一元管理により、保障内容の重複や抜け落ちを防ぎ、事務処理コストを削減

- 税務・財務・決算対策に最適な保険商品を選定し、企業財務の健全化をサポート

- 従業員向け福利厚生制度の充実による企業価値の向上

- 経営者の病気・ケガなど、突発的なリスクへの備えを強化

資産運用型保険の活用ポイント

資産運用型保険で「備える」と「増やす」

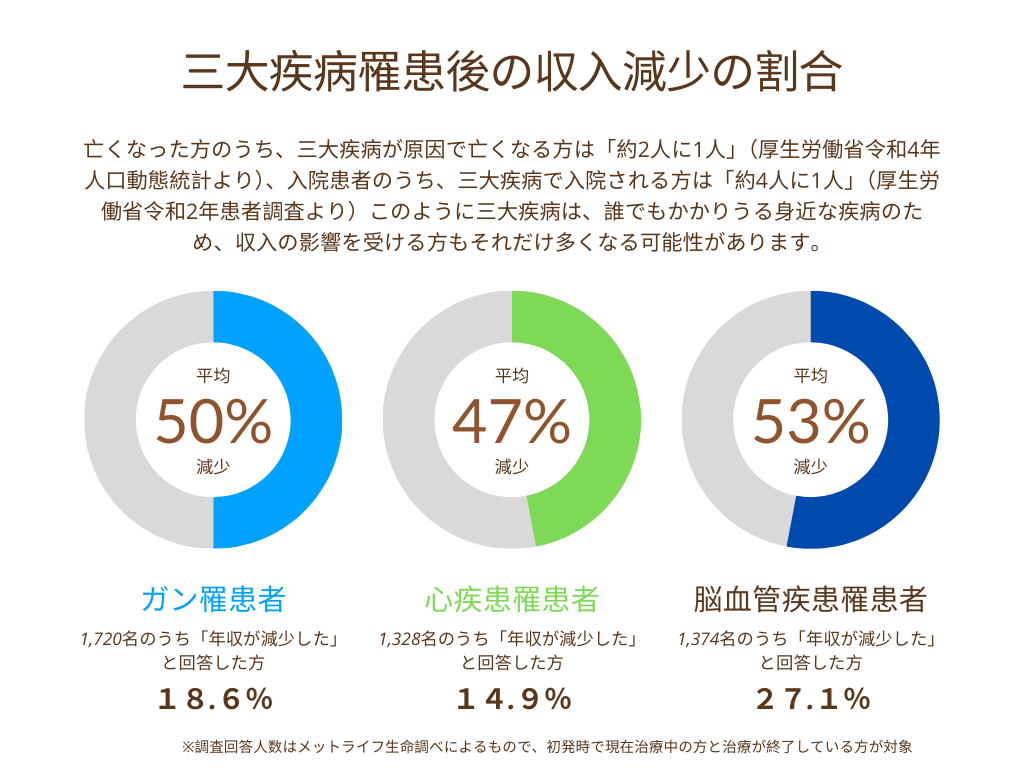

三大疾病リスクに企業が「備える」

がん・心疾患・脳血管疾患の三大疾病は、従業員の健康と企業活動に大きな影響を及ぼすリスクです。治療費や長期療養による収入減少は、個人だけでなく企業の生産性や人材確保にも直結します。こうしたリスクに備えるため、三大疾病保障付きの保険商品が注目されています。

三大疾病罹患後の収入減少の割合|お金の悩み解決ナビより

三大疾病給付変額保険の活用メリット

- 三大疾病に罹患した場合、治療費や生活費の補填となる給付金を受け取ることができ、従業員やその家族の経済的不安を軽減できます。

- 所定の状態に該当した場合は、以後の保険料払込が免除される特約も付加可能。治療に専念しつつ、将来の資産形成も継続できる点が大きな特徴です。

- 変額保険は死亡保障と資産運用機能を兼ね備えており、企業の福利厚生や退職金準備、長期的な資産形成にも役立ちます。

企業が三大疾病保障付き保険を導入する意義

- 従業員の健康リスクに備えた福利厚生制度の強化

- 万一の際の経済的サポートによる従業員満足度・定着率の向上

- 企業としての社会的責任(CSR)やイメージ向上

従業員の健康問題も企業の未来を左右する一因に…

資産を「増やす」ための変額保険活用

資産形成を目指す上で、変額保険の特別勘定を活用することで、国内外の株式や債券など多様なファンドから運用先を選択できます。バランス型や世界株式型など幅広い選択肢が用意されており、自身のリスク許容度や投資方針に合わせて柔軟な資産運用が可能です。

特別勘定ごとに運用先やリスク・リターンの特性が異なるため、目的に応じた配分やスイッチング(運用先の変更)も行えます。これにより、保障を確保しながら効率的な資産増加を目指せる点が大きな特長です。

通常の投資信託同様、自分のリスク許容に合わせた内容を選択。メットライフ生命「ライフインベストプラス」|お金の悩み解決ナビより引用

また、プロによる運用や長期的な資産形成に適した仕組みが整っているため、忙しい方や運用初心者でも始めやすいというメリットもあります。変額保険は「守る」と「増やす」を両立できる選択肢として、将来の資産形成を考える多くの方に活用されています。

ご契約例シミュレーション

被保険者:契約年齢30歳・男性

保険期間:保険料払込期間:30年

基本保険金額:1,000万円

月払保険料(口座振替扱):24,750円

(メットライフ生命「ライフインベストプラス」の資料を元にシミュレーションを作成しています)

以下は、 横軸(年)は経過年数、縦軸(万円)は保険期間満了時の満期保険金額の推移を運用実績別(-3%~6%)にシミュレーションしたグラフです。

FAQ

- Q企業が生命保険を活用する目的は?

- A

主に経営者や従業員の万一に備えるリスク管理、退職金・弔慰金の準備、節税や資産運用など多岐にわたります。企業の安定経営や事業承継対策にも重要です。

- Q生命保険の税務上の取扱いは?

- A

契約内容や保険金受取人によって損金算入割合や課税区分が異なります。定期保険や養老保険など商品によって税務処理が異なるため、契約前に確認が必要です。

- Q法人が保険を活用するメリットは?

- A

- リスク管理の強化

- 退職金・福利厚生の充実

- 節税効果(一定条件下で損金算入)

- 事業承継・相続対策

- Q企業価値向上につながる資産運用のポイントは?

- A

- 安定的な運用商品(定期預金、国債、社債など)を選択

- 投資リスクの分散

- 余剰資金の有効活用

- 長期的な視点での運用計画策定

- Q保険契約時の注意点は?

- A

- 税制改正や損金算入要件の最新情報を確認

- 保険料負担と保障内容のバランス

- 解約返戻金や満期金の扱い

- Q2025年度税制改正の影響は?

- A

一部の保険商品に対する損金算入要件の見直しや、課税強化が予定されています。既存契約の見直しや新規契約時の慎重な検討が求められます。

- Q保険を活用した事業承継対策とは?

- A

経営者の死亡時に備えた保険金で相続税や納税資金を確保し、事業承継を円滑に進めることができます。

- Q福利厚生としての保険活用例は?

- A

従業員向けの医療保険・がん保険、団体定期保険などがあり、従業員満足度や定着率向上に寄与します。

まとめ

保険と資産運用を一元的に管理し、企業のライフサイクルや経営戦略に合わせて最適化することで、企業価値の向上と持続的な成長を目指せます。複雑化する金融商品や制度も、専門家のサポートを活用することで、安心して経営資源の最適配分が可能です。これからの時代、保険を「守り」だけでなく「攻め」の経営ツールとして活用してみてはいかがでしょうか。