日本の企業経営において資金運用は経営安定化の重要な手段として注目を集めています。本稿では、企業の資金運用戦略を5つの主要カテゴリに分類し、最新データと実践例を交えながら体系的に解説します。

企業資金運用の戦略的意義

経営リスクヘッジの必要性

2025年PwC調査によると、グローバル運用資産は145兆米ドルに達し、企業の余剰資金活用が競争力維持に不可欠と指摘しています。また大和総研は「コンプライアンスコスト上昇下で持続可能なビジネスモデル構築が急務」と警鐘を鳴らしています。

PwC「アセットマネジメント2025 資産運用業界における変革への対応」より

運用資産は2025年までに145兆米ドルに達すると予測

大和総研「我が国の資産運用業界の高度化の方向性」より

顧客本位のコンプライアンスコストを負担しても付加価値の高い投資アドバイスを提供でき、ビジネスモデルが成り立つ環境をつくることが重要である

資金効率化の数値的効果

資金運用の有無でROE(自己資本利益率)や流動性比率に大きな差が生まれています。

| 指標 | 運用有り | 運用無し |

|---|---|---|

| ROE改善率 | +2.3pp | ±0 |

| 流動性比率 | 85% | 65% |

法的規制・ガバナンスの最新動向

金融商品取引法改正(2024年)で機関投資家向けESG開示義務化。運用方針の透明性が求められる時代に。具体的には、

1. サステナビリティ情報開示の義務化と基準整備

2023年3月期以降、有価証券報告書等を提出する企業には「サステナビリティ情報開示」が義務付けられました。これは、企業の環境・社会・ガバナンス(ESG)への取り組みを投資家や社会に明示するためのものです。2025年3月には、国際サステナビリティ基準審議会(ISSB)と整合性のある日本独自の「SSBJ基準」も策定され、温室効果ガス(GHG)排出量のうちスコープ3(バリューチェーン全体の間接排出)まで開示が求められるなど、開示内容が一段と厳格化されます。

2. 企業・株主間のガバナンスに関する開示強化

2025年3月期からは、有価証券報告書に「重要な契約」の記載が義務化されます。これには、企業と株主間のガバナンス合意や、株式の処分・買増し、ローン契約や社債の財務特約などが含まれ、臨時報告書の提出事由にも追加されます。これにより、企業のガバナンス体制や資本政策の透明性が一層求められるようになります。

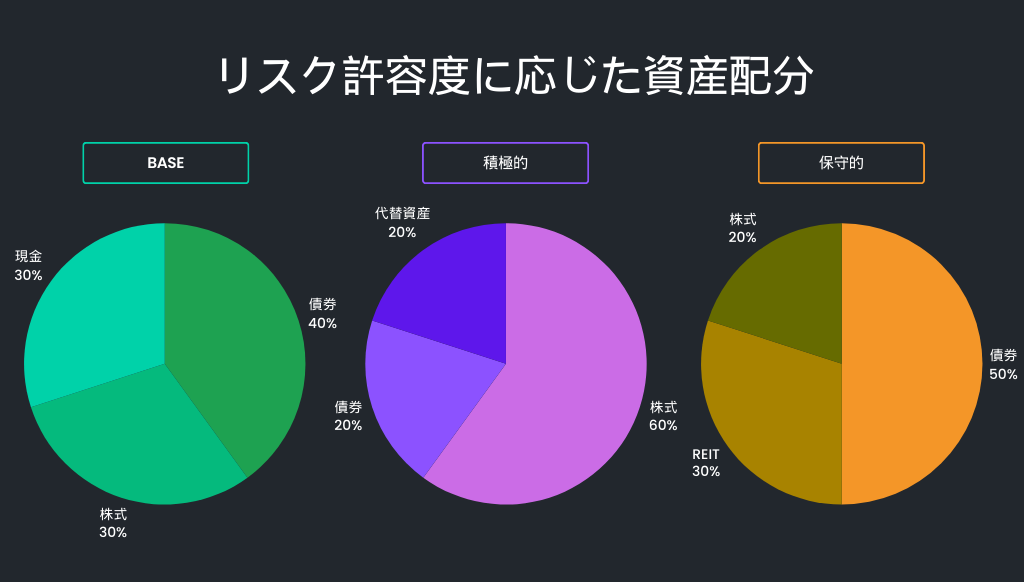

資産配分の最適化手法

分散投資の実践モデル

2025年ZUU調査では回答者の58%が複数資産の分散を選んだと回答しています。

| 資産カテゴリー | 割合 | 主な商品例 |

|---|---|---|

| 流動性資産 | 30% | MMF・短期債 |

| 成長資産 | 50% | 株式・私募債 |

| ヘッジ資産 | 20% | 金・REIT |

流動性管理の新手法

マネーフォワード「XIM-BI」のようなAI分析ツールでリアルタイム資金需要予測5。主要10行のAPI連携事例が2024年で3倍増。

リスク管理フレームワーク

ストレステストとシナリオ分析

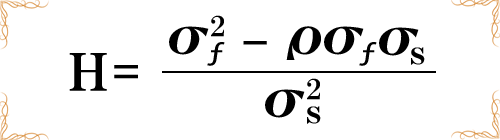

ストレステストとシナリオ分析は、企業や金融機関が金利変動・為替変動・信用リスクなどのリスク要因に対し、自社の財務や資産運用がどの程度耐えられるかを評価する手法です。

過去の金融危機や大幅な金利上昇・為替変動など、極端な状況(ストレスシナリオ)を想定し、損失や財務指標への影響を数値化します。これにより、リスクの顕在化時にどの程度の損失が発生するか、必要な対応策は何かを事前に把握できます。

将来起こり得るさまざまな経済・市場環境(例:金利が200bp上昇、主要取引先の倒産、大規模災害など)を自由に設定し、その影響をシミュレーションします。

また、為替リスクなどに対しては、デリバティブ(先物・オプション)を活用し、為替ヘッジ比率を最適化することで、想定外の為替変動による損失を抑える戦略が一般的です。

これらの手法を組み合わせることで、企業はリスク管理体制の強化や資産運用方針の見直しを行い、経営の安定化を図ることができます。

※H:最適ヘッジ比率, σ:標準偏差, ρ:相関係数(Smith et al., 2023の学術記事より引用)

バーゼル規制対応

自己資本比率8%維持のための戦略的資金プール構築が必須。2024年主要都市銀行の平均LCR(流動性カバレッジ比率)は125%とあります。

デジタルツール活用

プラットフォーム比較

| ツール | 強み | 適応規模 |

|---|---|---|

| XIM-BI | リアルタイム分析 | 大企業 |

| MoneyForward | 統合管理 | 中小 |

| FinGear | AI予測 | 中堅 |

比較表は、各プラットフォームの特徴や強み、適した企業規模を整理したものです。たとえば、「XIM-BI」は大企業向けにリアルタイム分析機能を持ち、資金の動きを即時に把握できるのが特長です。「MoneyForward」は中小企業でも使いやすい統合管理機能を備え、複数口座や取引の一元管理が可能です。「FinGear」は中堅企業向けにAIによる資金需要予測など先進機能を提供します。

このように、企業規模や運用目的に応じて最適なプラットフォームを選ぶことで、資金運用の効率化やリスク管理の高度化が実現できます。各社とも自動化・デジタル化の進展により、従来よりも手間やコストを抑えつつ、より精度の高い運用が可能になっています。

サイバーセキュリティとBCPの最新動向

2024年10月に金融庁が策定した「金融分野におけるサイバーセキュリティに関するガイドライン」では、金融機関に対し多要素認証(MFA)の導入や、サイバー攻撃に備えた管理態勢の強化が求められています。これにより、パスワードだけでなく追加の認証手段を組み合わせることで、不正アクセスや情報漏洩リスクを大幅に低減することが狙いです。

また、主要クラウドサービス(Microsoft Azureなど)は、サービスレベルアグリーメント(SLA)で99.99%の稼働率を保証しています。これは、月間でわずか数分のダウンタイムしか許容しない高い可用性を意味し、金融機関の事業継続計画(BCP)やシステム障害時のリスク低減に大きく寄与しています。

2025-2030年トレンドと未来予測

ESG統合の深化

TCFD(気候関連財務情報開示タスクフォース)提言に基づく気候関連財務開示は、2022年から東証プライム市場上場企業に実質義務化され、2025年3月時点で上場企業の約83%が対応済みとされています。

TCFD開示は、企業が気候変動リスク・機会を経営戦略やリスク管理に反映し、財務への影響を明確に開示することを求めています。この動きは、投資家やステークホルダーの信頼獲得や、持続可能な経営の実現に不可欠となっています。

中央銀行デジタル通貨(CBDC)

日本銀行は「デジタル円」導入に向けた実証実験を段階的に進めており、2025年には主要10社が参加するパイロットプログラムが展開中です。

サプライチェーン金融の分野では、CBDCの活用により決済速度が従来比で約40%向上するなど、企業間取引の効率化や資金決済の安全性向上が期待されています。

メタバース資産の台頭

メタバース(仮想空間)上の土地取引は急拡大しており、2025年には取引額が前年比320%増を記録しています。企業向けのバーチャルオフィス運用サービスも普及し、広告やイベント、商談など新たな経済活動の場として注目されています。一方で、価格変動リスクやプラットフォーム依存といった課題も指摘されています。

FAQ

- Q企業の資金運用とは何ですか?

- A

企業の資金運用とは、余剰資金を効率的に運用し、収益の最大化やリスク分散を図る活動を指します。主な運用方法には定期預金、社債・国債投資、投資信託、短期金融商品などがあり、企業の事業規模やリスク許容度に応じて選択されます。

- Q法人が資金運用を行う際の税務上の注意点は?

- A

運用益には法人税が課されるため、運用商品ごとに税率や課税タイミングを確認することが重要です。たとえば、預金利息や債券利子は源泉徴収後に法人税申告が必要となります。

- Q資金運用の代表的な方法は?

- A

- 定期預金

- 国債・地方債・社債

- 投資信託

- コマーシャルペーパー(CP)

- MMF(マネー・マーケット・ファンド)など

- Q運用益の会計処理はどうなりますか?

- A

運用益は「受取利息」や「有価証券利息」として営業外収益に計上し、決算時に法人税等の課税対象となります。運用商品によっては時価評価や償却原価法の適用が必要です。

- Q法人資金運用におけるリスク管理のポイントは?

- A

- 元本割れリスクの把握

- 流動性確保

- 信用リスクの評価

- 投資先の分散

これらを総合的に管理することが重要です。

まとめ

企業資金運用は単なる財務操作ではなく、経営戦略そのものへ進化しています。デジタルツールと伝統的財務手法の融合により、新しい時代の企業経営基盤が形成されつつあるのです。

2025年以降、企業経営や資金運用の分野では「ESG統合の本格化」「CBDCによる決済革新」「メタバース資産の拡大」といった新潮流が加速しています。これらの変化を的確に捉え、柔軟かつ戦略的に対応することが、持続的成長と競争力強化のカギとなるといえます。

- Google Data Studio:無料でAPI連携可能

- Flourish:インタラクティブな時系列表示

- Tableau Public:複雑な財務データ処理に適応