2025年4月施行予定の税制改正は、日本の所得税体系に約40年ぶりとなる大規模な見直しをもたらします。今回の改正は、基礎控除および給与所得控除の引き上げを柱とし、課税最低限が現行の103万円から最大160万円へと大幅に拡大されます。これにより、約1,200万人の納税者が直接的な影響を受ける見込みです。

主な変更点とその影響

基礎控除はすべての納税者に適用される所得控除で、今回の改正で控除額が増額されます。給与所得控除も同様に引き上げられ、給与所得者の課税所得が減少するため、実質的な可処分所得の増加が期待されます。これにより、特にパートタイム労働者やアルバイトなど低所得層の納税者の税負担が軽減され、「103万円の壁」と呼ばれる就業調整の問題が緩和される見通しです。

今回の改正で、所得税が課される最低限度の所得額が103万円から最大160万円に引き上げられます。これにより、より多くの人が課税対象から外れることになり、家計への負担が軽減されます。特に共働き世帯や子育て世帯への恩恵が大きく、手取り収入の増加が期待されます。

加えて、

企業への影響と実務的課題

システム改修コストの増加

改正対応のため、給与計算システムの大幅な改修が必要となり、1社あたり平均143万円の追加コストが見込まれています。特に中小企業ではIT投資負担が経営を圧迫する可能性があり、慎重な対応が求められます。

人事・総務部門の業務負担増

新制度の社内説明や従業員からの問い合わせ対応に、月平均32時間の追加工数が必要とされ、人事部門の業務負担が増加します。また、控除額や課税ライン変更による計算プロセスの複雑化により、給与計算ミス率が14%上昇するとの試算もあり、内部統制強化やダブルチェック体制の構築が急務です。

中小企業への支援策と新たな課題

中小企業向けには、経営強化税制や投資促進税制、事業承継支援などの税制措置が拡充され、成長意欲の高い企業への支援が強化されています。一方で、法人税の軽減措置見直しや社会保険料負担の増加など、企業経営に新たな課題も生じています。

地方経済・家計への波及効果

地方自治体においては、住民税の課税対象者減少に伴い、税収減少リスクが懸念されます。一方、消費拡大による地域経済の活性化も期待されており、地方財政の持続性と地域経済循環の両面からの分析が必要です。

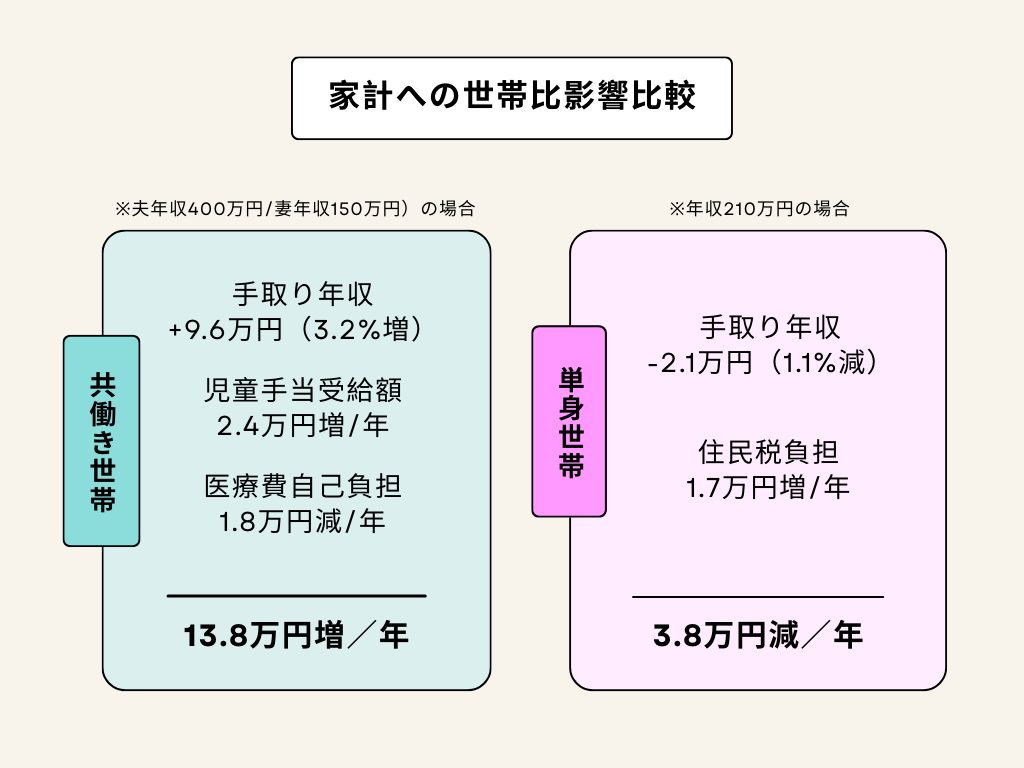

共働き世帯

・夫年収400万円、妻年収150万円の場合、手取り年収は約9.6万円増加(+3.2%)。

・社会保険料負担は増えるものの、将来的な年金受給額増加などメリットも期待されます。

単身世帯

・年収210万円の場合、手取り年収は約2.1万円減少(-1.1%)。

・扶養控除や配偶者控除が適用されないため、住民税や社会保険料負担が相対的に高くなります。

共働き世帯では、所得分散による税制優遇や児童手当の増額など、家計へのプラス効果が顕著です。一方、単身世帯や低所得層では、住民税・社会保険料の負担感が依然として残り、社会保障制度との連携強化が課題となります。

控除額簡単シミュレーション

年収に応じた控除額は幾らかを簡単にチェックできます。

国際比較と今後の課題

日本の所得税課税最低限は、OECD諸国と比較して依然として低い水準にあり、英国や米国、ドイツ、フランスなどと比べると控除額が見劣りします。今後は、グローバルな税制競争やBEPS(税源浸食と利益移転)対策との整合性も考慮した制度設計が求められます。

その他にも、防衛力強化と財政健全化についても備えなければなりません。

少子高齢化による社会保障費増大や防衛費拡充が進む中、税収基盤の強化と財政健全化の両立が喫緊の課題です。今回の改正は、働き方改革・少子化対策といった中長期的な国家戦略の一環として位置づけられています。

FAQ

- Q2025年度の税制改正の主なポイントは?

- A

基礎控除と給与所得控除が引き上げられ、所得税の課税最低限が103万円から最大160万円へ拡大されます。これにより、約1,200万人の納税者に影響が及びます。

- Q基礎控除・給与所得控除の引き上げによる影響は?

- A

課税所得が減少し、実質的な可処分所得が増加します。低所得層の税負担が軽減され、「103万円の壁」問題の緩和が期待されます。

- Q企業への実務的な影響は?

- A

給与計算システムの改修コスト(平均143万円/社)、人事・総務部門の業務負担増(平均月32時間)、計算ミスリスクの上昇(ミス率14%増)などが見込まれます。

- Q地方自治体や家計への波及効果は?

- A

住民税課税対象者の減少による地方税収減リスクと、消費拡大による地域経済活性化の双方が予測されます。

- Q共働き世帯・単身世帯への影響は?

- A

- 共働き世帯:手取り年収が約9.6万円増加(+3.2%)

- 単身世帯:手取り年収が約2.1万円減少(-1.1%)

社会保険料負担や控除適用の有無で影響が異なります。

- Q今回の改正の背景は?

- A

物価上昇対応や就業調整の解消、働き方改革・少子化対策を目的とした政策パッケージの一環です。

- Q控除額のシミュレーション方法は?

- A

年収に応じた控除額を簡単にシミュレーションできるツールや表が提供されています。詳細は公式サイトを参照してください。

- Q国際比較で日本の課税最低限はどう位置付けられますか?

- A

OECD諸国と比較して依然低い水準です。今後はグローバルな税制競争やBEPS対策も考慮した設計が求められます。

- Q今後の課題は?

- A

税収基盤の強化、財政健全化、社会保障費増大への対応が急務です。企業や家計は最新情報の収集と専門家への相談が重要です

- Q企業・個人が取るべき対応策は?

- A

- 制度改正の内容把握

- 社内システムや業務フローの見直し

- 計算ミス防止のための内部統制強化

- 継続的な情報収集と専門家相談

まとめ

今回の税制改正は、「働き方改革」や「少子化対策」を目的とした政策パッケージとして位置づけられています。低所得層への恩恵は大きい一方で、中間層や企業には新たな課題をもたらします。制度を適切に活用し、家計や企業経営への影響を最小限に抑えるための戦略的対応が求められます。

今後も、税制の動向や関連法令のアップデートに注視し、家計・企業経営への影響を最小限に抑えるための継続的な情報収集と専門家への相談も検討したほうが良いかもしれません。